目次

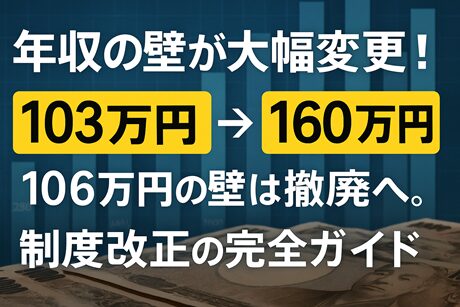

【2025年最新】年収の壁が大幅変更!103万円→160万円、106万円の壁は撤廃へ|制度改正の完全ガイド

⚡ 記事のポイント

- 103万円の壁:2025年から最大160万円まで引き上げ(所得税非課税枠の拡大)

- 106万円の壁:2026年10月に撤廃(社会保険適用の拡大)

- 手取り収入:103万円の壁引き上げで年間1万円〜3万円増加見込み

- 将来の年金:社会保険加入により老後の年金額が増加

パートやアルバイトで働く方々にとって、「年収の壁」は働き方を決める重要な指標となってきました。しかし、2025年から始まる大規模な制度改正により、この状況が大きく変わろうとしています。

特に注目すべきは、29年間変わらなかった「103万円の壁」が最大160万円まで引き上げられること、そして「106万円の壁」が2026年10月に撤廃されることです。これらの変更は、私たちの働き方や生活設計に大きな影響を与える可能性があります。

本記事では、制度改正の詳細から実際の手取り収入への影響、そして今後取るべき対策まで、データと具体例を交えながら詳しく解説していきます。

1. そもそも「年収の壁」とは?6つの壁を完全理解

「年収の壁」とは、税金や社会保険料の負担が増えるボーダーラインを指す言葉です。現在、主に6つの壁が存在し、それぞれ異なる影響があります。

| 年収の壁 | 主な影響 | 対象者 |

|---|---|---|

| 100万円の壁 | 住民税が発生 | 全ての労働者 |

| 103万円の壁 | 所得税が発生、扶養控除から外れる | 全ての労働者 |

| 106万円の壁 | 社会保険への加入義務(条件あり) | 一定規模以上の企業で働く労働者 |

| 130万円の壁 | 社会保険の扶養から外れる | 全ての労働者 |

| 150万円の壁 | 配偶者特別控除の満額適用上限 | 配偶者がいる労働者 |

| 201万円の壁 | 配偶者特別控除の適用対象上限 | 配偶者がいる労働者 |

これらの壁のうち、今回の制度改正で特に大きく変わるのが「103万円の壁」と「106万円の壁」です。

2. 【重要】103万円の壁が160万円に!2025年からの大改革

改正内容の詳細

2025年から、所得税の非課税枠が大幅に拡大されます。

- 現在:年収103万円まで所得税が非課税

- 2025年以降:年収最大160万円まで所得税が非課税に

- 学生アルバイト:特定扶養控除の年収要件も150万円に引き上げ

💰 手取り収入への影響

160万円への引き上げにより、年間1万円〜3万円程度の手取り増加が見込まれています。この改正による減税総額は約1兆2,000億円に上ると試算されています。

なぜ今、改正が必要なのか?

103万円の基準は1995年に設定されて以来、29年間一度も変更されていませんでした。この間に起きた変化を見てみましょう。

- 最低賃金の大幅な上昇(全国平均で約40%上昇)

- 物価上昇によるインフレの進行

- 働き方の多様化と人手不足の深刻化

これらの経済環境の変化に対応するため、今回の見直しが実施されることになりました。

今後さらなる引き上げの可能性も

当初、国民民主党は178万円までの引き上げを主張していました。財源問題により160万円に落ち着きましたが、物価上昇率と比較して減税額が少ないとの指摘もあり、今後の議論でさらなる引き上げの可能性も示唆されています。

3. 106万円の壁、ついに撤廃へ!2026年10月からの新制度

撤廃スケジュールと対象拡大の流れ

📅 社会保険適用拡大のタイムライン

- 2026年10月:月額賃金8万8,000円(年収106万円)の要件を撤廃

- 2027年10月:従業員36人以上の企業が対象に

- 2029年10月:従業員21人以上の企業が対象に

- 2032年10月:従業員11人以上の企業が対象に

- 2035年10月:従業員10人未満の企業も対象に(全企業が対象)

最終的には、企業規模に関わらず週20時間以上働くパート・アルバイトは社会保険への加入対象となります(学生を除く)。

個人へのメリット・デメリット

✅ メリット

- 将来の年金額が増加

厚生年金加入で老後の年金が手厚くなる - 医療保障の充実

傷病手当金や出産手当金が受けられる - 働き方の自由度向上

年収を気にせず働ける

⚠️ デメリット

- 手取り収入の一時的減少

保険料(収入の約15%)が天引きされる - 年収106万円の場合

年間約15.7万円の手取り減少

企業への影響と政府の支援策

企業にとっては、社会保険料の事業主負担分が増加するため、人件費の増加が懸念されます。そこで政府は以下の支援策を用意しています。

- 時限的補助制度:制度施行から3年間、従業員の保険料負担の一部を企業が肩代わりした場合、その超過分を国が補助

- キャリアアップ助成金:労働者の収入増に取り組んだ企業への経済的支援

4. その他の重要な年金制度改革

今回の改革では、「年収の壁」以外にも重要な変更があります。

| 改革項目 | 変更内容 | 施行時期 |

|---|---|---|

| 在職老齢年金 | 減額基準を月50万円→62万円に引き上げ | 2026年4月 |

| 遺族年金 | 男女差を解消、60歳未満の夫も受給対象に | 2026年4月 |

| iDeCo | 加入可能年齢を70歳未満まで延長 | 2026年12月 |

| 基礎年金底上げ | 2029年の財政検証で検討(付則に明記) | 2029年以降 |

5. 今すぐ始めるべき!生活設計の見直しポイント

制度改正を踏まえ、私たちが今から準備すべきことを整理しました。

1. 働き方の見直し

- 週20時間以上の勤務を検討し、社会保険のメリットを活用

- 「103万円」にこだわらず、160万円までの収入増を視野に

- 副業や短時間勤務など、多様な働き方を検討

2. 「自分年金」の準備

- iDeCo:70歳まで加入可能になるため、長期的な資産形成に活用

- NISA:非課税枠を最大限活用した資産運用

- つみたて投資:少額からでも始められる積立投資

3. スキルアップとキャリア形成

- 年齢に関わらず新しいスキルを学ぶ(リスキリング)

- 資格取得や専門知識の習得

- デジタルスキルの向上

🎯 重要な視点

今回の制度改正は、単なる「壁」の変更ではなく、私たち一人ひとりの「生活設計の改革」と捉えるべきです。短期的な手取りの増減だけでなく、長期的な視点で将来の安心とキャリア形成を考える良い機会となるでしょう。

まとめ:変化を恐れず、新しい働き方へ

2025年から始まる年収の壁の制度改正は、日本の労働環境における大きな転換点となります。

- 103万円の壁は最大160万円まで引き上げられ、より柔軟な働き方が可能に

- 106万円の壁は2026年10月に撤廃され、社会保険の適用が拡大

- 手取り収入は一時的に変動する可能性があるものの、将来の年金や医療保障は充実

この変化を前向きに捉え、自身のライフプランに合わせた最適な働き方を見つけることが重要です。制度の詳細を理解し、早めに準備を始めることで、より豊かな未来を築いていきましょう。

コメントを残す