目次

前置き 投資を始めるにあたって

こんにちは。しきぽんです。

今回の記事から、いよいよ投資による資産運用を行っていきます。

前回の記事で支出を減らした私は、複利の恩恵に預かるべく投資を始めました。

とはいえ、機関投資家などと比べれば、私が扱える金額など知れています。

資金力がない状況でも効率的な投資を行うには、どうすればよいのでしょうか。

それを考えた時、特に迷うことなく積み立てNISAを思い浮かべました。

毎月決まった金額をインデックスファンドに預け、年利数%で運用していきます。

20年間は運用利益が非課税になるため、これを利用しない手はありません。

もちろん投資である以上は、元本割れするリスクもあるでしょう。

ただしそれは銀行の預金口座(超低金利)を使っても同じことです。

お金の価値は時代によって変わります。

今後もインフレによる物価の上昇が続いていけば、お金の価値は相対的に下落します。

想像できますか?

預金口座の残高は変わらないのに、私たちはどんどん貧乏になっていくのです。

裏を返せば、何もしていないからこそ貧乏になっていくとも言えます。

だからこそ、複利によって資産を太らせる手法が注目されるようになりました。

最近、FIRE(Financial Independence, Retire Early)を謳う書籍が数多く出版されていますよね?

日本でも少しずつこの言葉が浸透してきましたが、もともとは欧米で流行した思想でした。

そのため、有名なFIRE本の多くはアメリカで発行されたものになります。

私が知る限り、そのほとんどでインデックス投資が取り上げられていました。

なぜでしょうか。

答えは単純です。

- 多くの場合、ファンド(一般的には投資信託)の購入手数料が無料。

- インデックスファンドに投資する方が運用の手数料(信託報酬)が安い。

- プロの投資家よりも高い運用実績をたたき出している。

上記の3つがすべてです。これ以上の理由は必要ありません。

ちなみに「インデックスファンドとは何ぞや?」と思われる方もいるでしょう。

のちほど別項にて解説しますので、今は「そういうものがあるんだ」というくらいで大丈夫です。

インデックスファンドの平均年利は高く、S&P500を指標とする投資信託であれば過去20年で6.78%になります。

これで手数料が安いのだから、多くの投資家が注目するのにも納得です。

というわけで、前置きが長くなりましたが、次の項目から本題に入っていきます。

しきぽんの投資事情

利用している証券口座

現在利用している証券口座は楽天証券になります。

証券口座は、株式や投資信託と言った金融商品を売買するために必要なものです。

お金だけでなく、有価証券を保管することも可能です。

証券口座にはいくつかの種類があるのですが、それはまた別の記事で解説いたします。

話を楽天証券に戻しましょう。

私が楽天証券を使っている理由はシンプルです。

有価証券をはじめとした金融商品の購入・運用手数料が業界最低水準だからです。

また、投資初心者が使いやすいというのも、大きな理由ですね。

ほかにもSBI証券やマネックス証券などの証券会社がありますが、こちらについては今後おいおい利用していくつもりです。

以下に、私が惹かれた楽天証券の機能を掲載いたします。

楽天証券をおすすめする理由

- 手数料が業界最安値

- 優良な金融商品が豊富にある

- 他の楽天サービスとの組み合わせでお得に

手数料が業界最安値。

有価証券などの金融商品を取引する際には、普通いくらかの手数料がかかります。

商品を購入する時や、購入した商品を運用している時など、様々な場面でこの手数料は発生します。

そのため、いかに手数料を低く抑えるのかが重要になってきます。

手数料が1%違うだけで、将来獲得できる利益が大幅に変わってくるからです。

楽天証券は購入時の手数料が無料に近い水準であり、運用時の費用(信託報酬)は安いもので0.12%程度。

また、銀行と証券口座間での資金移動に手数料はかかりません。(条件付き)

手数料に関する知識が不足しがちな初心者のうちは、こうした仕組みをうまく利用して立ち回りましょう。

……この項目のすべての文章で「手数料」という言葉を使っていますね。

優良な金融商品が豊富にある。

楽天証券は投資信託、ETF、個別株などの品ぞろえが豊富で、かつ質の高いものが多い印象です。

初心者のうちは、正直どんな商品を買ったらいいのかわかりません。

ひとくちに投資信託やETFと言っても、様々な種類があるからです。

楽天証券には比較的良質な投資商品が多いため、特にものの善し悪しがわからない初心者にとってはありがたい限りです。

品揃えの豊富さは、逆にどれを選んだらいいかわからなくしてしまいそうですが……

ちなみに、これから投資を始めようという方は、絶対に実店舗の窓口に行ってはいけません。

実店舗のある大手証券会社はもちろん、銀行や郵便局の投資窓口も論外です。

こう言うと、「いやいや、窓口に行った方が親切に対応してもらえるし、色々と安心なんじゃない?」と思われるかも知れません。

でも、よく考えてみてください。

なぜ親切なのか? 当たり前です。

これからお金を搾り取ろうとしている相手に、無礼な態度を取るはずがありません。

彼ら彼女らは、何も知らない投資初心者にろくでもない金融商品を売りつけ、数%にもなる高額な手数料を要求してきます。

多くの場合、この手数料は2~3%ほどと言われていますが、この数字はあり得ないほど高いです。

先ほど紹介した楽天証券の手数料を思い出してください。

購入時の手数料は言わずもがな。

運用手数料も20倍以上の差があります。

今回私が投資しているのは平均年利5~7%のインデックス投資です。

もし仮に、それぞれの証券口座で資産を数十年間運用した場合、最終的な資産はどうなっていると思いますか?

【毎年の利回り=平均年利-信託報酬】

こちらの計算式を用いて、簡単に計算してみましょう。(平均年利を7%と仮定します)

楽天証券の場合、信託報酬と毎年の平均年利を考えた時、おおかたの利益率は次のようになります。

7-0.12=6.88%

これに対して、大手証券会社の窓口はどうなっているでしょうか。

7-2=5%

少なくとも、毎年これだけの差が生まれることになります。

今度はさらに、毎月10万円ずつ、20年間積み立てた場合を見てみましょう。

- 楽天証券 5134.02万円

- 大手証券会社 4110.34万円

なお、これはあくまでも「同じ商品に投資した場合」の運用試算にすぎません。

多くの場合、実店舗の窓口では目を覆いたくなるようなクズ商品が売られています。

そのため実質的な利益が出ないことも珍しくありません。

そう考えた場合、ただでさえ手数料の高い窓口を利用する意味はあるのでしょうか。

他の楽天サービスと組み合わせるとお得に。

① クレジットカードによる積み立てでポイント1%還元

楽天証券では、投資信託の積み立てに楽天カードを使用することができます。

それに加えて、利用した金額の1%がポイントとして還元される仕組みになっています。

50000円までを上限として、毎月投資したお金の1%がポイントで入るのですから、利用しない手はありません。

ここで得たポイントを用いて金融商品を買うことも出来るので、長期的に利用すれば結構なお金になるでしょう。

月500ポイント×12か月×20年×複利7%=312万円

……新車が1台買えてしまいます。

② SPU倍率アップ

SPUとはスーパーポイントアッププログラムの略称です。

楽天経済圏のサービスを利用して特定の条件を満たすと、楽天市場で得られるポイント倍率が上がります。

一般的な条件としては、下記のものが挙げられます。

- +2倍:楽天カード利用する。

- +2倍:楽天ゴールドカード、プレミアムカードを利用する。(信託報酬)が安い。

- +1倍:楽天銀行の口座から楽天カードの引き落としを行う。

- +1倍:楽天証券で月1回500円以上のポイント投資を行う。

上記の項目以外にもポイント倍率を上げる方法はたくさんありますので、興味があれば調べてみましょう。

この中でも、今回注目すべきは四番目の項目です。

なんと、楽天証券を利用するだけでポイント倍率が実質2倍になるのです。

仮に楽天市場で1万円分の買い物をしたら、得られるポイントは通常100円相当です。

しかし、楽天証券と組み合わせると200円相当の還元が得られます。

まさに、お金がお金を生み出すサイクルですね。

こうしたサービスがある限り、私は楽天証券をメインの口座として使用し続けると思います。

最近、倍率の改悪があったりしましたが、それでもまだまだお得でしょう。

色々文句を言いつつも、ありがたく利用させてもらっています(笑)

楽天はスマホ産業へ莫大な資金を投じていますからね……

その皺寄せが来ている感じでしょうか。

③ マネーブリッジの設定

マネーブリッジとは、楽天銀行と楽天証券の間で連携を行うことより発生する特典です。

通常、楽天銀行の普通預金金利は0.02%なのですが、この制度を使うだけで0.1%まで吊り上げることが可能です。

某有名銀行の金利は0.001%なので、金利だけで100倍高いことになります。

前述の項でも触れたように、金利というのは非常に大きな力を持ちます。

たとえ0.1%だろうと、長い歳月をかければ無視できない金額に化けていくのです。

連携には手数料などもかからず、手続きそのものも非常に簡単。

楽天経済圏を利用しているなら、一考する価値は十分にあるでしょう。

また、金利以外にもお得なサービスがあります。

それが自動入出金(スイープ)機能です。

本来、証券会社で金融商品を購入する場合は、証券口座に資金を移動させなければなりません。

これには当然、資金移動にかかる手間やコストが発生します。

ですが楽天銀行と連携することで、それらが一掃されます。

欲しい金融商品を購入するとき、証券口座に資金がなければ、自動的に楽天銀行から不足分のお金を引き出してくれるのです。

もちろん、無料で。

また、買い付けに使われていない資金は、楽天銀行の営業日の毎夜、自動的に銀行口座へ戻してもらえます。

これが意味することは何でしょうか?

そうです。資金を証券口座に置きっぱなしにしないため、預金の金利0.1%をフルに活用できるのです。

多くの方は、金利よりもこちらのサービスに注目するかもしれませんね。

ほかにもハッピープログラムという制度があるのですが、投資に直接関係しないので、今回は割愛させていただきます。

さて、私がどういった証券会社を利用しているのかを紹介したところで、今度は実際の投資について触れていきましょう。

積み立てNISA

政府が推し進めていることもあり、名前だけなら聞いたことのある方も多いのではないでしょうか。

投資の運用によって得た利益が非課税になるという制度で、一般NISAと積み立てNISAの2種類があります。

ここでは主に積み立てNISAを取り扱っていきますので、よろしくお願いいたします。

積み立てNISAとは

積み立てNISAの前に、まずは一般的な証券口座について解説していきます。

一般的な証券口座には特定口座と一般(普通)口座があります。

この2つの違いについては、今はあまり気にされなくても良いと思います。

これらは年間の投資金額に上限がなく、投資できる金融商品や運用期間も無制限です。

運用利益の20%を税金として納める必要があります。

すごくざっくりと説明しましたが、おおむねこういった感じです。

次は積み立てNISAについてです。

冒頭でも述べたように、NISAの制度は金融商品の運用期間中の利益が非課税になります。

素晴らしい制度ではありますが、もちろん何の制限もないわけではありません。

①NISAの制度では、1年に使える投資資金に限りがある。

NISAの制度では、1年あたりの投資金額に上限が設けられているのです。

一般NISAであれば120万円、積み立てNISAであれば40万円。

それ以上の金額については非課税で運用することはできません。

また、普通の証券口座と同じく、金融商品を購入した際のお金は税控除の対象になりませんのでご注意ください。

②金融商品の運用期間に制限がある。

積み立てNISAであれば20年。一般NISAであれば5年。

これを過ぎた場合は非課税での運用ができませんので、普通の証券口座に移動させましょう。

なお、一般NISAは最長で10年まで運用期間を延長できます。

③利用できる金融商品が限定的。

ついでに言えば、NISAで取り扱われている金融商品は、国(金融庁)が認めたものだけです。

そのため、よくわからないぼったくり商品を掴まされるリスクは限りなく低いと言えるでしょう。

この辺りは本当に助かりますね。

ぶっちゃけた話、どの商品を選んでも失敗はしにくいです。

なお、積み立てNISAには比較的長期投資を前提とした商品が多いです。投資信託やETFなどですね。

一方、一般NISAの場合はここに株式や不動産(REIT)が追加されます。

利用できる金額が大きいうえに、短期運用を軸に据えたものなので、必然的にNISAよりも高リスクな商品が増えてきます。

④デメリットは?

とても使いやすく、初心者にもやさしいNISA制度ですが、デメリットはないのでしょうか。

結論から言えばあります。

まず、NISA口座での運用結果は、他の有価証券との損益通算に使用できません。

また、非課税投資枠の再利用もできないという制約があります。

非課税投資枠の再利用について、積み立てNISAで例を挙げながら説明していきます。

積み立てNISAで年間計40万円の利用設定をしたのち、利益である10万円分を売却したとします。

そうした場合、NISAの年間投資可能額はどうなると思いますか?

10万円売却したんだから、投資枠に10万円分の空きが出たと考える人もいるでしょう。

しかし、実際は違います。

その年のうちにNISA口座で追加購入をすることはできません。

すでに40万円の利用枠を使い切っているので、売却をしたところで再購入は不可能となるのです。

ここで注目すべきは、年間で「40万円分の金融商品を保有できる」わけではなく、ただ「40万円分の購入権があるだけ」ということです。

積み立てNISAを始めるには?

積み立てNISAを開始するには、証券会社に証券口座を開設したのちに、NISA口座と呼ばれるものを作らなければなりません。

今なら、証券会社に口座を作った時点で「一緒にNISA口座も作りませんか?」という案内が来ます。

詳細な登録方法については、また別の記事で詳細を紹介していきますね。

積み立てNISAを始めてみた

積み立てNISAそのものは、支出の見直しをする少し前から始めていました。

2021年8月時点で270000円程度を証券会社に預けています。

最近の上昇相場の波に乗っているので、20000円ほどプラスになっていますね。

私が購入したのは投資信託で、以下の2つになります。

eMAXISSLim 米国株式(S&P500)

eMAXISSLim 全世界株式(オールカントリー)

これらを選んだきっかけは単純です。

書籍やYouTubeを見ている中で、もっとも情報を得られたからですね。

購入手数料は無料であり、かつ信託報酬も0.11~0.12%程度。

直近30年間の年平均利回りも悪くない。

これを見た人の中には、

「あれ? 全世界株式を買った上で米国株式も買っているの? 米国の比率めちゃくちゃ多いな」

と思われる方がいらっしゃるかも知れません。

あるいは、

「国債などの低リスク商品はなくていいの?」

という疑問を持たれる方もいるでしょう。

まず米国株式の割合についてですが、やはり世界経済の中心がどこかと問われたら米国を思い浮かべます。

私は薬剤師を本業としているので、製薬会社から情報をいただくことも少なくありません。

ファイザーをはじめとした大型医療関連企業の後ろから、力のある医療ベンチャー企業が次々台頭してきています。

不老不死が実現できる世界が来るのも、そう遠い未来のことではないかも知れません。

技術の洗練と進化が目覚ましい昨今、経済の発展は加速度的に進んでいきます。

これらはあくまでも一例に過ぎませんが、こうした背景から米国株を多めに持っておきたいと考えたのです。

全世界株式は米国以外の国にも分散投資できるため、私にはぴったりの商品でした。

今後、もし仮に大暴落に見舞われたとしても、手放さない自信はあります。

その根拠は仮想通貨の大暴落に慣れているからですね……(遠い目)

ちなみに国債については、現時点で保有するつもりはありません。

30歳であればリカバリーが利くステージです。

仮に暴落によって資産が削られたとしても、まだまだ挽回する余地があります。

これから年齢を重ねるにつれ、少しずつ割合を増やしていこうと思います。

インデックス投資

先ほど取り上げた eMAXISSLim シリーズについてですが、簡単に説明しておきましょう。

これらの商品はインデックスファンドと呼ばれているもので、それぞれに参考とすべき経済指標が存在します。

よく聞くのは日経平均株価やダウ平均株価などですね。

その指標とまったく同じ銘柄を保有することで、利益を上げていきます。

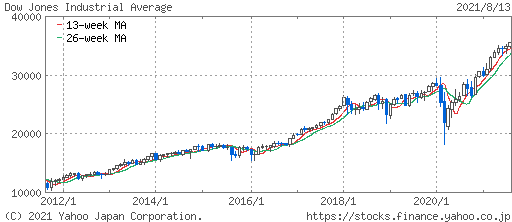

次に示すのがダウ平均株価の指標です。見ての通り、右肩上がりになっていますね。

インデックスファンドは理論上、指標とする指数とほとんど同じ動きを見せます。

多くの経済学者により論文が書かれていますが、現状、株式投資の最適解とさえ言われています。

プロのトレーダーが運用していくアクティブファンドよりも、長期的に見れば高い実績を出しているのですから、納得せざるを得ませんね。

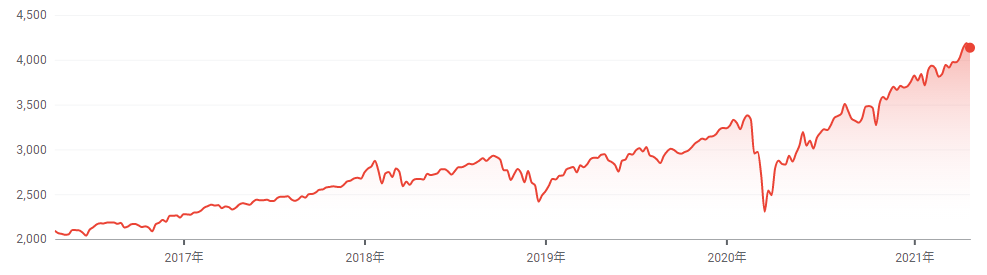

ちなみにeMAXISSLim 米国株式の場合、指標となっているのはS&P500と呼ばれるものです。

これは米国の時価総額トップ500の会社から、順位に応じた割合で株式を保有します。

驚くべきことに米国時価総額のトップ500を網羅しておけば、アメリカ経済の75%ほどに分散投資していることと同義になります。

もちろん、もっと分散力のある指標は存在しますが、ある程度のリターンを狙いつつリスク管理を行いたいなら、S&P500は非常に使いやすいです。

また、これらの指標は決してゼロになりません。

人類絶滅や宇宙人の侵略などにより、世界経済が終焉を迎えない限り、絶対に消えることはないのです。

この指標が消えるときは、米国からすべての企業が消滅するときなのですから。

ともあれ、インデックス投資は我々のような一般人にとって、再現性高く資産を形成するために無視できない存在です。

インフレによってお金の価値は相対的に下落していきます。

そんな中でも資産を築いていくためには、こうした人類の叡智を活用していく必要があるでしょう。

積み立て金の増額

私は積み立てNISAの積立額を毎月33333円(年度途中で開始したため実際は36363円)で行っています。

ですが9月からは特定口座も利用して、投資信託の買い付け金額を毎月15万円まで増額しました。

それが出来た理由は、前回の記事でも紹介した「支出の見直し」を行ったからです。

毎月の固定支出を8万円ちょっとまで抑えることで、大幅な余剰金が誕生しました。

収入から固定支出を取り除き、投資に回したあとの残りで貯金をします。

臨時の支出に備える形ですね。

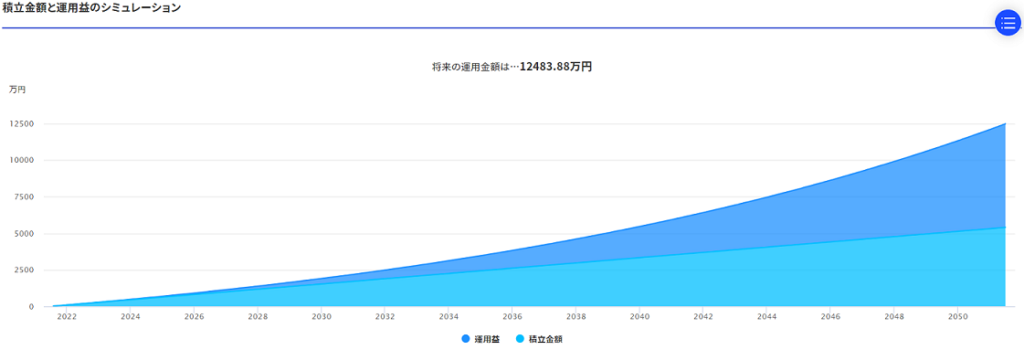

なお、毎月15万円を積み立てた場合、年利5%で計算すると以下のような資産推移になります。

仮に30年間運用した場合、総資産額は1億円を超えています。

現在私が投資しているのは6割以上が米国株式です。

投資に「もし」という言葉は厳禁ですが、それでももし年利7%で運用できたら、50歳までにリタイアすることも夢ではありません。

年利を自分でコントロールすることはできませんが、自分の収入くらいなら変えることが出来るかも知れません。

だからこそ、収入を上げるといった工夫が必要になってきます。

iDeCoはどうするべき?

NISAと同じ非課税の制度にiDeCoというものがあります。

これは個人型確定拠出年金と呼ばれるもので、20歳から60歳の日本居住者が利用できます。

すごくざっくりと説明すると、節税をしながら老後に備える個人年金のようなものです。

毎月5000円から積み立てを行うことができ、その掛け金がまるまる次年度の所得税から控除されます。

よくある貯蓄型生命保険と比べた場合、年間の節税効果は雲泥の違いになってきます。

また、運用期間中に発生する利益に対して課税はされず、受け取りの際にも1500万円までは非課税になります。

すごくお得ですね。

ただし、お金を引き出せるようになるのは60歳になってからです。

早期リタイアを目標としている人には、何とも言えない制約になりますね。

iDeCoを始めるにあたって、口座開設に3000円弱の手数料がかかります。

そして口座の運用についても毎年数千円のコストが必要となります。

しかしそれでも、私の場合は年間55000円程度の節税が期待できるので、十分に許容範囲内にあると思います。

私は現在、申込中です。

個々人の人生設計によるとは思いますが、iDeCoは老後の対策として非常に優れた手段でしょう。

今後の展望

私は今回までに支出の見直しと投資を行いました。

今後はこれらを洗練していきながら、同時に収入アップも目指していきます。

つまるところは副業ですね。

今はすでにクラウドソーシングを用いて、いくらかのお仕事をさせてもらっています。

まだ収入としては微々たるものですが、これから実績を積み重ねて稼げるようになりたいです。

具体的には、50歳までにリタイアができるよう、毎月の投資額をあと5万円増額できるようにしていきます。

そうなると、iDeCoの継続が悩ましいところですが……。

そのあたりは、またおいおい考えていきましょう(笑)

おわりに

長くなってしまいましたが、今回の記事はここまでです。

積み立てNISAの増額はかねてより実施するつもりだったので、毎月15万円を入れていくことに不安はありません。

人生のうち、三大出費にあたる住居費が一部免除されているので、そのあたりが非常に強いですね。

この恩恵を受けているうちに、貯められる資産は貯めてくつもりです。

私の資産の運用状況は、都度記事として掲載いたしますので、興味があれば覗きに来てください。

いつか小金持ち……いや大金持ちになるために頑張っていきます。

それでは、また次の記事でお会いしましょう。

コメントを残す