こんにちは。しきぽんです。

皆さんは民間の保険会社を利用されていますか?

私は最近までしていましたが、家計の見直しに合わせてすべてを解約しました。

今回はその中でも、特に医療保険やがん保険、貯蓄型の生命保険について解説していきます。

結論から申し上げますと、資産形成を行う上では、ほとんどの民間保険は利用すべきではありません。

どうしても必要な場合は、掛け捨ての生命保険で十分です。

以下の記事を読むことで、その理由を知ることができます。

どうか最後までご覧いただけると嬉しいです。

それでは、さっそく始めていきましょう。

目次

保険には公的保険と私的保険がある

私はここ数年、終末期の癌患者と接する機会が増えています。

死の瞬間まで患者と向き合い、最期を穏やかに迎えてもらう。そのためにオピオイド(医療用麻薬)や点滴の調整などを行っています。

そんなある日のこと。治療を進めていく中で、お金が必要になる場面がありました。患者さんのご家族はその具体的な金額を聞いたあとに、ある種のほっとした表情を浮かべられます。

「想定していたよりも治療費が安く済んだから」だそうです。

がんの治療にかかる費用が高額と言うのは、広く一般に認知された考え方でしょう。しかし、実際にはそれほど莫大な金額になるわけではありません。高くとも、せいぜいが50万円程度です。

それはひとえに、世界最高水準の「公的保険」があるからでした。

日本は、国民全員が何らかの保険に加入するという「国民皆保険制度」を採用しています。

仮に数十万円の医療費がかかったとしても、公的医療保険(健康保険など)によって自己負担額を1~3割に抑えられます。また、高額な医療費が繰り返し必要になったとしても、複数のセーフティーネットが用意されているため、不安に思うことはありません。

ひと月の医療費の自己負担が一定水準を超えた場合、高額療養費制度を利用することができます。

また、死亡や傷害などの不幸があった時にも、必要最低限の生活は保障されます。それが遺族年金や傷病手当などです。

こうした制度を知れば、毎月高額の保険料を請求してくる民間保険(私的保険)の必要性に、疑問が出てきますよね。

民間の保険会社は結局、どこまでいっても営利組織に過ぎません。

セールスマンは巧みに人の「不安」を刺激し、耳障りの良い言葉を重ねてきます。

例えば、「貯蓄型の生命保険だから貯金の代わりになる」、「ドル建てだから安心」、「金利によってお金が増えていく」、「投資の側面もある」といった具合でしょうか。

様々な美辞麗句を並べ立ててきますが、これらの言葉に騙されてはいけません。

次の項目から、より詳細な話をしていきます。

私的保険の種類

私的保険は大きく二つの分野に分けられます。それが生命保険と損害保険です。

これら二つのどちらにも属さない保険は、第三分野の保険と呼ばれています。

以下に保険を種類ごとにまとめた表を掲載します。どんな保険があるのか確認してみましょう。

| 第一分野(生命保険) | 第二分野(損害保険) | 第三分野(その他の保険) |

|---|---|---|

| 終身保険 定期保険 養老保険 学資保険 個人年金保険等 | 火災保険 自動車保険 自賠責保険等 | 医療保険 介護保険 傷害保険 がん保険 所得補填保険等 |

結構見慣れた保険商品もありますね。終身保険や学資保険などは、利用されている方もいるのではないでしょうか。

これらの保険商品のうち、第一分野と第三分野を扱うのが「生命保険会社」であり、第二分野と第三分野を扱うのが「損害保険会社」です。いわゆる民間の保険会社ですね。

第三分野の医療保険やがん保険は生命保険との相性がいいため、だいたいの保険会社がセットですすめてきます。

生命保険の中にも細かな分類があって、掛け捨てや貯蓄型など、様々な種類の商品が存在します。

以下の項目では「医療保険」、「がん保険」、「生命保険」について解説していきます。

医療保険について

医療保険について語る前に、伝えておかねばならないことがあります。

それは医療費が支払えないことで自己破産に追い込まれる人などいない、ということです。

日本における医療費は、どれだけ重篤で、どれだけ入院費用がかさんだとしても300万円を超えることはありません。保険上認知されていないような最先端医療を行う場合は別ですが、効果が曖昧な治療に莫大なお金をかけるのは現実的ではないでしょう。

そしてもし仮に医療費が数百万円かかるとしても、実際の自己負担はその1~3割程度に抑えられます。

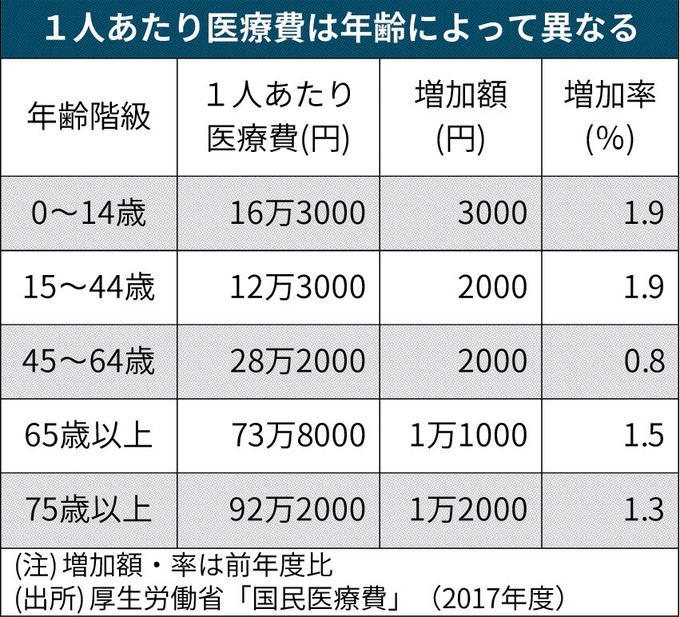

以下に年齢別の医療費を掲載します。

※上記の表は、あくまでも疾患を考慮していない総合的な数値になります。罹患している病気の種類によって、必要となる金額は変わってきますのでご注意ください。

この表を見た時に、何か気付きませんか?

そうです。仮に病気になったとしても、その治療費は貯金の範囲内で十分に対応できるものなのです。ならば、毎月高い保険料を支払うより、自分で貯蓄して有事に備えた方が合理的でしょう。

各疾患の年齢別の罹患率を考慮すると、若いうちに民間の医療保険に入る意味は見出せません。将来の病気に備えるにしても、それは貯蓄で対応すべき問題です。

たまに「貯金なんてできないから、保険がないと不安だ」とおっしゃる人がいます。

しかし、そうした人は大事なことを見落としています。保険料が払えるのなら、その分を貯金に回すことはできますよね? 蓄財ができない理由にはなりません。

前項でも述べたように、日本の医療保険は世界最高水準です。民間の保険に入るのは、どう考えても過剰対策でしょう。

病気になるリスクは年齢とともに加速度的に増えていきます。そんな中、「手ごろな保険料で手厚い保障が受けられる」と思いますか?

民間の保険会社は儲けにならないことはしません。

また、仮に高額な治療費が必要になった場合でも、上述した高額療養費制度を用いることで出費を抑えることが可能です。

このように聞くと、毎月高い保険料を数年かけて支払うことが馬鹿らしく思えてきませんか?

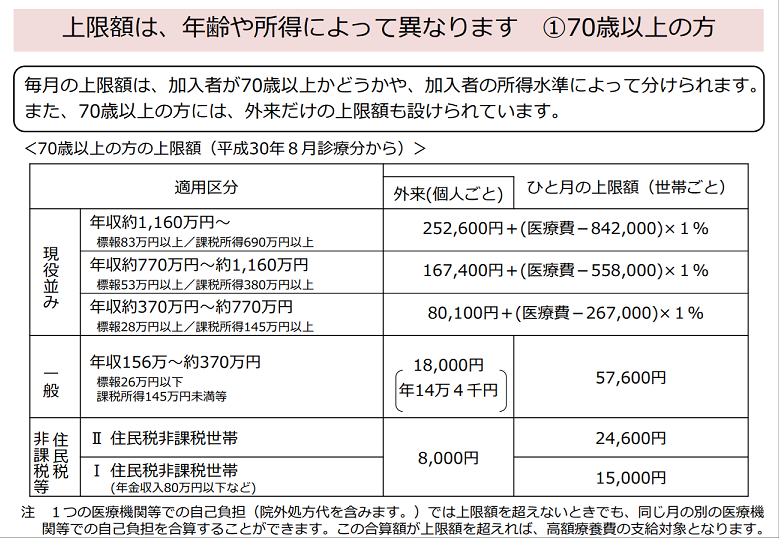

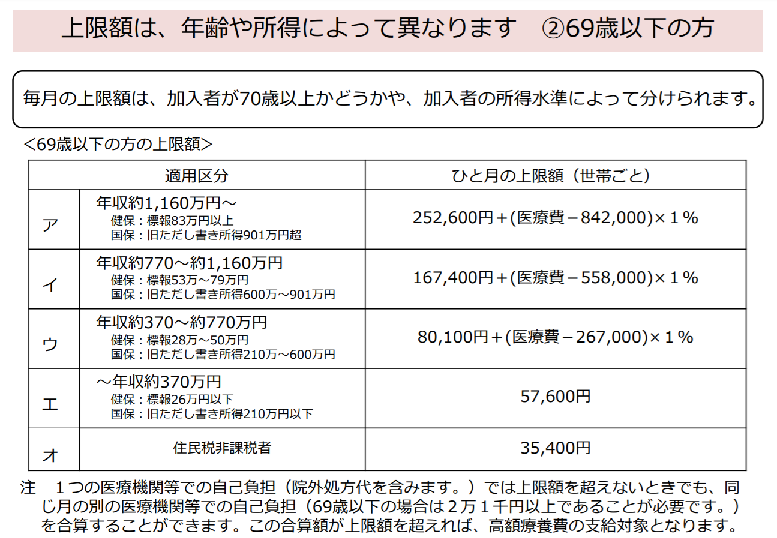

高額療養費制度については、自己負担額が下記の式に基づいて決定されるため、一度計算してみることをおすすめします。

※クリックで拡大します

※クリックで拡大します

私の場合、右の図の「ウ」が当てはまります。

仮に医療費が50万円かかったら、下記の計算で月の出費を割り出すことができます。

80100円+(500000円-267000円)×1%=82430円

いかがでしょう。これなら民間保険がなくとも対応ができると思いませんか?

もちろん特定疾患などにより、毎月これだけの金額が必要になる患者さんもいます。

その場合は、高額療養費の多数回該当という制度が適応されます。4回目以降の支払いで、医療費がさらに安くなるのです。

また、高齢になって世帯単位での医療費がかさんで来ると、世帯合算という制度も利用できます。

夫と妻の医療費の合算したものが一定の水準を超えていれば、高額療養費制度を適用できるというものです。

日本の健康保険には、こうしたいくつものセーフティーネットが張り巡らされています。

これらの制度を知らずに、「みんなが入っているから」という理由だけで民間保険に加入するのはやめた方がいいでしょう。どうしても加入をしたいなら、有事の際に必要となる金額を試算しておき、貯蓄や遺族年金、傷害年金などでカバーできない部分だけ、民間保険で賄うようにしましょう。

惰性で加入するのは、「ダメ、絶対」です。

それと、入院時一時給付金なども、昨今の病院事情を鑑みるとおすすめはできません。

今の日本は、患者さんの入院期間をどんどん短縮させています。脳梗塞や精神疾患などの例外はありますが、多くの場合は日帰りとなり、大多数が数日程度にとどまります。長くとも1か月くらいでしょうか。

そんな中、「入院日数が長いほどお得」な給付金に言葉以上の価値はありませんよね?

保険に加入する場合は、現在の社会情勢なども考慮する必要があります。

そして多くの場合、保険会社のセールスマンはそうした事情を教えてくれません。

契約に際して、不利になる要素は排除しているからです。

がん保険について

がんと聞くと恐ろしいイメージを持たれる方が多いと思います。その認識は間違っていません。

とはいえ、今は人生100年時代。日本人の2人に1人はがんになる世の中です。がんによる死亡者数は総死亡率のかなりの割合を占めています、これはひとえに、平均寿命の延伸化がもたらした影響でしょう。

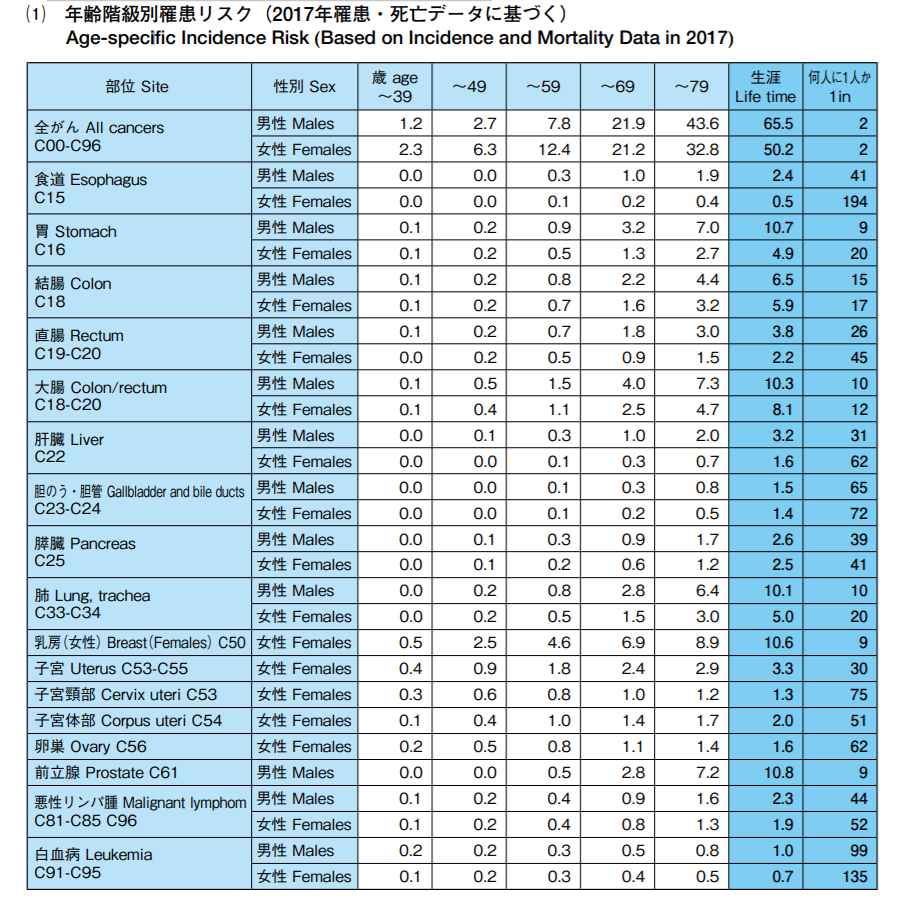

2019年の死亡データに基づいて考察すると、男性の4人に1人、女性の6人に1人ががんによって亡くなります。詳細なデータはこちらをご参照ください。

以下にその一部を抜粋します。

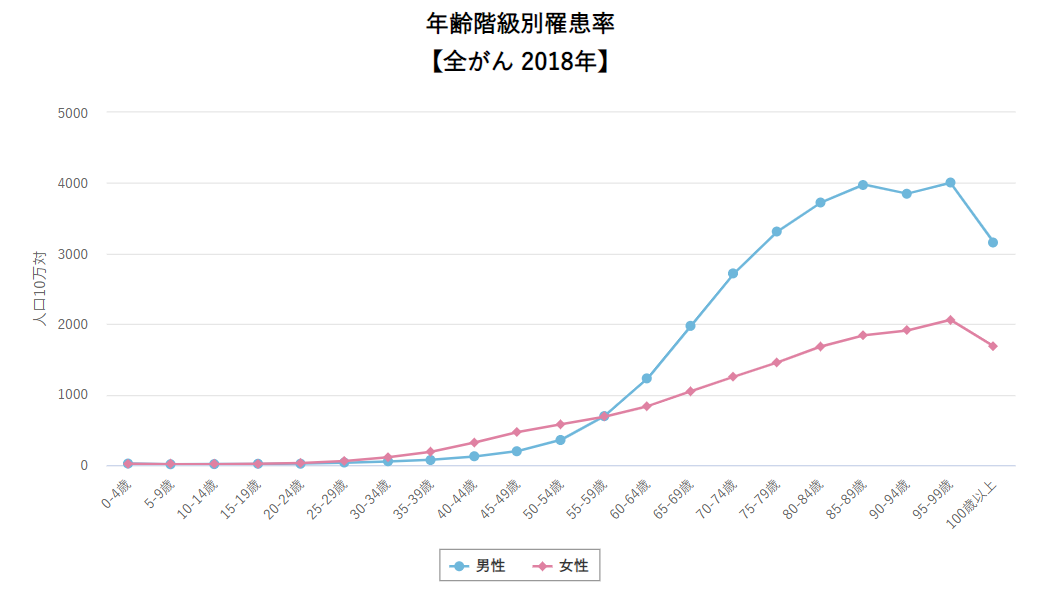

また、年齢別の罹患率をグラフにしたものも掲載します。

こちらの資料を見ると、男女ともにおよそ50代半ばから急激に罹患率が増えていますね。

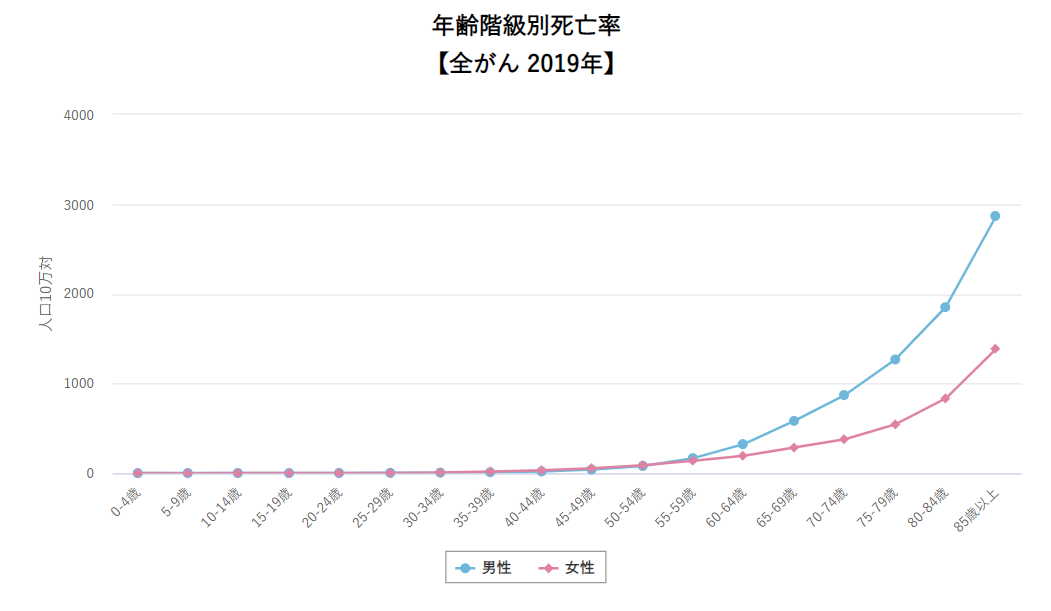

これが死亡率になると、どうなるのでしょうか。

いかがですか。

私は罹患率と死亡率のグラフを見比べた時に、「おや?」と思いました。

50代から一次関数的に増加している罹患率に対し、死亡率は70歳あたりから二次関数的に増えています。つまり、高齢になるほど死亡率が高くなっているのです。

何を当たり前のことを言っているのだ、と思われるかもしれません。

そうです。当たり前のことを言っています。一般的に、高齢になるほど体力が衰え、病気に抗うことができなくなります。そしてそれは、がんに限った話ではありません。

がんは死の病というイメージが定着していますが、本当にそうでしょうか? もちろん死亡リスクは高いですが、治せない病ではないし、費用が莫大になることもありません。

治療費はがんの種類にもよりますけれど、おおむね50万円程度でしょう。貯蓄と健康保険の保障で十分対応が可能です。

我々が抱くがんのイメージは、保険会社の打ち出したCMや、ドラマなどによってもたらされたものです。こうした前提を知っておくことで、がん保険の必要性について考えることができます。

また、医療費をかさませる要因として、薬剤費や入院費が挙げられますが、がんも入院期間はそう長くありません。

おおむね、10~20日くらいが一般的ですね。

しかし、こうしたデータは全患者の平均的な数値に過ぎません。ご存じの通り、がん患者の多くは高齢者です。そうなれば、がん以外の基礎疾患を複数持たれていても不思議はないでしょう。たとえ入院期間が伸びたとしても、そこにはがん以外の要因が絡んでいる可能性もあります。

そのため、比較的若いがん患者であれば、もっと短い間隔で退院することも可能なのです。

余談ですが、がん保険の「保険金額」と「加入期間にがんになる可能性」、そしてその両者を見比べた時の「期待値」はひどいものです。普通に自分で積み立て貯金をしていた方が、はるかに合理的です。

こうしたがん保険があるのは、基本的にアジア地域のみです。アメリカではがんという特定の分野に絞らず、その他の疾患も包括的にカバーできる保険が主流のようでした。

どうせなら脳血管疾患などもまとめて保障して欲しいものですね。

生命保険について

生命保険が必要となるのはどんな人でしょうか。

一般的には、幼い子供を持つ世帯主が当てはまります。

子供の養育費は、生涯を通じて2000万円以上かかると言われています。一家の大黒柱を失った家庭が、幼い子供を抱えてそれだけの費用を捻出することは困難と言っていいでしょう。

ですが、こうした場面が想定されたとしても、安易に民間の生命保険に加入すべきではありません。

上記にて解説しましたが、健康保険には死亡保障や傷害保障の制度が盛り込まれています。加えて、ひとり親家庭への給付金や減税措置なども充実しているため、そうした制度を利用すればある程度の生活レベルは確保できるでしょう。

問題はそうした制度を知っているか否かです。

多くの人は、自治体から受けられる手当てや給付金についてご存じありません。

だからこそ、生活のバックボーンが気になり、民間の生命保険に加入してしまうのです。

生命保険に入る場面があるとすれば、有事の際に必要となる見込み金額が当事者の手に余る場合のみでしょう。

その際にも、絶対に貯蓄型の生命保険を選んではいけません。子供が成長するまでにある程度のサポートが受けられるような、安い掛け捨て保険で十分です。

では、貯蓄型保険の何がダメというのか。

そのあたりについても確認していきます。

闇が深い貯蓄型生命保険

どんな保険商品があるの?

貯蓄型に向いた生命保険には、「個人年金保険」・「学資保険」・「終身保険」などがあります。ひとつずつ見ていきましょう。

個人年金保険

某保険会社の資料によれば、30歳から積み立てを行い、65歳で個人年金保険を一括受給すると、その返礼率は104%です。

これまでに積み立ててきた元本に対して104%なので、額面上の数字は増えていますね。

この部分を誇らしげに宣伝してくるセールスマンがいるのですが、正直お話になりません。

確かに、額面上の数字は増えているように思います。それは間違いないでしょう。

しかし、元本に対する返礼率が100%を超えたのは、積み立てを開始して30年程度が経過してからです。

つまりほとんどの期間を元本割れの状態で過ごしていたと言い換えることができるのです。

積み立て保険は種類を問わず、何らかの金融商品に投資して運用を行っています。

保険商品とは名ばかりの投資信託のようなものです。

そんな中、30年もの長期間マイナスが続いているという時点で、検討する余地はありません。

自分で年金を用意するのであれば、ネット証券の口座を開設し、iDeCoなどの確定拠出年金を始めた方がいいです。保険で対応するよりも、より良い節税に繋がります。運用期間中の利益が非課税になるというのも大きいですね。

iDeCoでまともな金融商品を選んでいたのなら、30年で104%などという結果にはならなかったはずです。比較的安全資産と呼ばれる国債でさえ、もっとまともな運用成績を残せていたのではないでしょうか。

ともあれ、こんなよくわからない民間年金を利用することで、資金を得る機会と、多大な時間を無駄にしてしまうのです。

学資保険

生命保険の一種で、こども保険とも呼ばれていますね。

積み立ての途中で被保険者が亡くなれば、以降の保険料は免除されます。

10年、15年といった期間で積み立てを行っていくと、ある時点でお金が返ってきます。

そのお金を子供の学費などに充てるといった趣旨の保険です。

また、その際にはいくらかの金利が付くため、積み立てた金額よりも多めのお金がもらえます。

ここで嬉しいと思うのは厳禁です。

この仕組みも個人年金保険と同じなのです。

正体不明の投資信託などに資金を投じ、低い利率で運用をする。

元本割れするリスクも当然あるし、手数料としていくらかのお金は抜き取られています。この手数料について説明をしてくれないのも、生命保険会社のいやらしいところです。

資産運用の知識がある程度ついてくれば、こんな割の低い金融商品にお金を投じることは考えられなくなります。発狂するレベルです。

そもそも、子供の学費を賄うのであれば、学資保険の保険料をそのまま貯金していけばいい話なのです。学資保険で補填できるのは、教育費のごく一部に過ぎません。

資金に利率を働かせたいのであれば、全世界株式のインデックスファンドを購入した方が格段に安全でしょう。信託報酬(手数料)も0.1%程度と低いため、複利の恩恵を最大限得られます。

終身保険

相続対策としては有効かもしれません。

だとしても、貯蓄型である必要性は皆無です。必要ならば掛け捨てで十分でしょう。

個人年金、学資保険と同様に、こちらも保険会社が金融商品に資金を投じて運用しております。

積み立てを開始してから終了するまで元本割れが続くという、悪夢のような投資商品です。

買った時点で損しています。

のちほど詳細をお話しますが、この手の保険は投資の側面を持っています。しかもかなり条件が悪い商品です。

間違っても選ばないようにしましょう。

保険会社の言い分

長期的に、金利によってお金が増える。銀行預金よりもお得である

現在の銀行預金の金利は0.001%程度です。ネット銀行は条件次第で0.1%まで引き上げることが可能ですが、確かにこれではお金を増やすことはできません。

貯蓄型の生命保険は仮にも何らかの金融商品に投資しているので、銀行の平均的な金利よりは高いリターンを得られます。

しかし当然、元本割れするリスクはあります。

また長期的なインフレも想定されていないので、銀行との単純比較は難しいと言えるでしょう。

今の100万円は未来の110万円と等価かも知れません。

そうなると、たとえ105万円などで返ってきたとしても、相対的には損をしていることになります。

引き落としなどの強制力が働くので、貯蓄が出来ない人でも安心である

貯金はできるが、好きなタイミングで引き出すことはできません。仮に引き出したとしても、元本の数十%が割り引かれるため、高確率で損をします。

長期的に運用してもまともな増え方をせず、複利の恩恵はすべて保険会社に奪われます。

どちらに転んでも保険会社が得をし、被保険者が損をする仕組みになっていますね。

そもそも貯金を保険に頼ってはいけません。保険の前に、自分の収入と支出のバランスを見直すことが先決です。具体的な数字を視覚的に認識することで、現状に危機感を抱くことができるのです。

それも出来ないということであれば、企業などが提供する貯蓄制度を利用するのも一手でしょう。

子供の成長など、ライフイベントに合わせてお金を準備できる

そんなに都合よく用意ができるものでしょうか。

それならば、結局自分のお金を別の口座で管理すればいい話です。

税金の控除を受けられる

保険料に応じた税控除が受けられますが、そもそも投じた保険料が割に合っているのかを確認せねばならないでしょう。

節税対策はたくさんあります。あえて低金利、高手数料の保険を利用する必要性はありません。

もしものこととに備えるという「不安」煽り

保険会社は安心を商品にしています。

そして日本人はこの安心という言葉が大好きです。

セールスマンは顧客の不安を過剰に煽り、利用者の不利になるような情報は決して開示しません。

がん保険のところでも述べましたが、加入する保険から支給されるお金が、本当に自分に必要なものなのかを確認する必要があります。

コストパフォーマンスが低いものなら、相手にするだけ時間の無駄です。

問題点

上記の「保険会社の言い分」を踏まえた上で、貯蓄型生命保険の問題点を洗い出していきます。

ひとつずつ確認していきましょう。

お金が増えるというのは錯覚。契約した時点で損をしている

運用利益のほとんどを保険会社に奪われていることに加え、インフレの影響も考慮した時、実質的な将来の資産が目減りしている可能性もゼロではありません。

かといって早期に解約しようものなら、これまでに積み立ててきた金額の大半が返ってこなくなります。

お金が増えるという文言には騙されないようにしましょう。

投資先の実態が不明瞭。利回りが悪く、どれだけのコストがかかっているかもわからない

保険商品(この場合は運用対象の投資商品)を購入する時と運用していくには手数料がかかります。しかし、多くの生命保険会社ではこの部分について言及することがありません。

投資信託などにおける1%は馬鹿にできない数字です。株式全体の年平均利回りは5~7%と言われていますが、これを30年間運用した場合、投資した元本は2倍以上まで膨れ上がります。

しかし利回りが1%下がるだけで、獲得できる金額が大きく変わっていきます。

ある程度金融リテラシーが高まってくると、血の涙を流すレベルの話です。

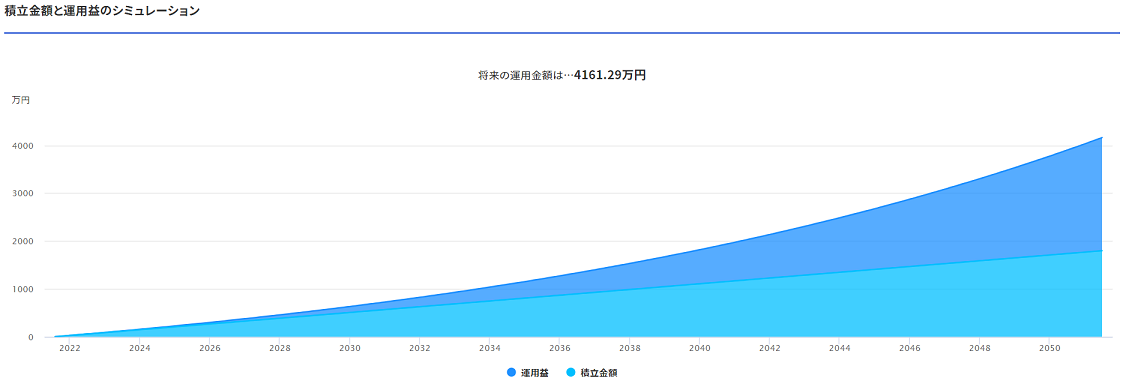

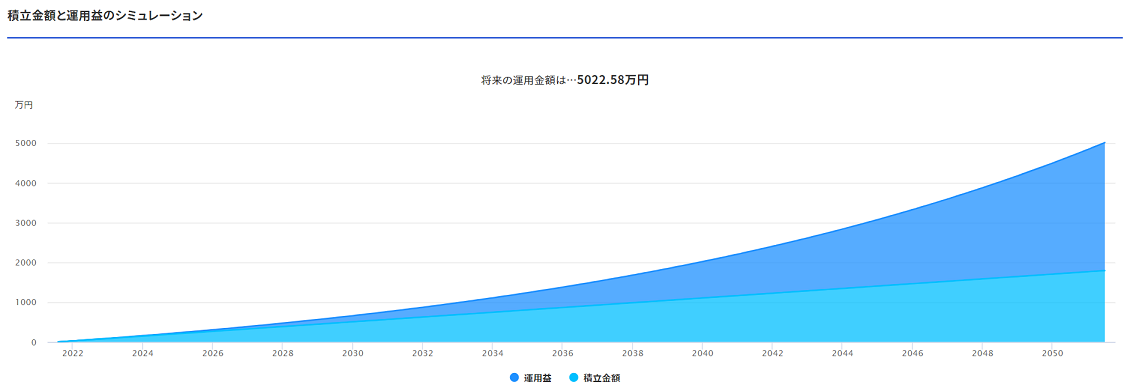

以下に例を示します。積み立て金額を月々5万円であると仮定して、年平均利回りを5%

と6%で運用した場合、30年後のお金にどれだけの変化が出るのか。

グラフを見比べながら確認してみてください。

年率5%で運用した金額は4161万円であり、年率6%で運用した金額は5022万円となります。

この運用実績をそのまま保険に当てはめることには無理がありますが、それでも1%の金利の違いが、長期にわたってこれだけの差を生み出すことは本当です。

そして、この運用利益のほとんどを保険会社がかっさらっているのです。

また、実態がわからない金融商品に投資されているので、こちらではリスク管理ができないという問題もあります。

それならば、自分でインデックスファンドを買った方が健全でしょう。

いずれにしても、経済的合理性に欠けるシステムですね。

契約内容が更新されない

保険は当初交わした契約書に基づいて支払いなどを行います。

そうなると当然、時代の流れにそぐわない契約内容というものも出てきます。

今の世の中、技術の進歩は著しく、毎日のように新しいものや制度が生まれています。

ですが、どれだけ時代が進んだとしても、私たちが最初に交わした契約書の中身は一言一句変わることはありません。科学技術や倫理観が加速度的に発達していく昨今、保険の在り方そのものが前時代的になっているのです。

将来、想定外の問題が発生した時に、今の保険内容では保障できませんと言われることがあるかも知れません。そうしたリスクも考慮する必要があるでしょう。

よくある外貨建て貯蓄保険は最悪

円以外の通貨(ドルやユーロなど)で投資信託を購入し、運用していく貯蓄保険です。

私が以前加入していた保険会社では、外貨建て貯蓄保険の中に終身保険と養老保険がありました。契約した当時は特に何も思わなかったのですが、そもそも死亡保障のついたこれらの保険に加入する際、積み立てや貯蓄を考慮する必要なんてあるのでしょうか?

死亡時の保障が目的であるはずなのに、いつしか「保険金が割り増しで戻ってくる」という話に踊らされているのです。

気付いた時にはもう遅い。これには私も舌を巻きました。

外貨に換えて持っておくので、リスク分散にもなると言われた時には、膝を叩いて納得をしたのを覚えています。為替リスクも、円が破綻する可能性についても、一切考えることはありませんでした。

いまだに恥ずかしくて涙が出てきます。

また、年平均利率も3%と記載されていたので、それまで資産運用をしていなかった自分には、ひどく魅力的な数字に見えました。20年後の返戻金が130%と書かれていて、そこしか見ていませんでした。

毎月5万円ずつ1年積み立てて、解約した時に返ってきたのは17万円。

勉強代として泣く泣く受け入れました。

そもそも、セールスマンの言い分は本質からずれている

「保険会社の言い分」の項目でも述べたように、セールスマンは保険加入に際して様々なメリット(?)を提示してきます。

しかし冷静になってみると、おかしなことに気付きます。

もともとは死亡時や傷害時の保障を得るために保険を検討していたのに、気付けばよくわからない金融商品を紹介されているのです。ごく自然な流れで話を逸らしていくので、気付かない客も少なくありません。

私もそうでした。

よく考えると、終身保険などの死亡保険を貯蓄型にする必要性はありませんし、外貨建てである意味もほとんど見出せません。

有事の際に支給されるお金は、毎月の保険料と比較してコストパフォーマンスが高いものなのか。貯金で賄えるものではないのか。公的保険や自治体が定めた制度を十分に認知しているのか…

そうした保険の本質を見据えて、自分にどんな保障が必要なのかという軸をしっかり持つことが、セールスマンに惑わされないための対策になるでしょう。

結論

保険なら保険、投資なら投資と、それぞれの役割を明確にすることが大切です。

保険会社は不安産業としての側面が強く、保険と投資を組み合わせることで商品内容を複雑化し、顧客に疑問を抱かせないようにしています。

保険会社はドル箱と言われる業種であり、社員の給料も平均よりは高めに設定されています。

顧客からの搾取によって成り立つ商売であるため、純粋な意味で「備え」には向かないかも知れません。

保険会社が勧めてくるのは、我々ではなく彼らが儲かる商品であることを忘れないようにしましょう。

とはいえ、すべての人が絶対に入るべきではないというわけではありません。

自分の貯蓄や社会保障で賄えない出費が想定される時には、一考する余地はあるかも知れませんね。経済的合理性があるかも考える必要があります。

ただし、それでも貯蓄型保険を使うことだけはやめておきましょう。

もし使うなら、ネット完結型の保険にすることをお勧めします。

今回の記事が少しでもお役に立てたのなら幸いです。

今後も資産形成に必要な情報を提供していきますので、よろしくお願いいたします。

それでは、また次回の記事でお会いしましょう。

それでは~!

コメントを残す